-

重组

重组

【财报】Workday 2026财年Q1营收达22.4亿美元,AI平台驱动业绩持续增长

Workday(纳斯达克代码:WDAY)公布其2026财年第一季度财报,实现收入22.4亿美元,同比增长12.6%;其中订阅收入达20.59亿美元,同比增长13.4%。尽管受到1.66亿美元重组费用影响,GAAP经营利润下降至3900万美元,但非GAAP经营利润达6.77亿美元,占总营收30.2%,同比增长31%。

非GAAP每股稀释后收益为2.23美元,高于去年同期的1.74美元。自由现金流达到4.21亿美元,同比增长45%。本季度,Workday完成了2.93亿美元的股票回购,并公布新的10亿美元回购计划。

全球领先的AI人力与财务管理平台 Workday, Inc.(纳斯达克股票代码:WDAY)今日发布其截至2025年4月30日的2026财年第一季度财务业绩。

财务亮点

总营收达22.4亿美元,同比增长 12.6%

订阅收入为20.59亿美元,同比增长 13.4%

GAAP经营利润为3900万美元,占营收的 1.8%

非GAAP经营利润为6.77亿美元,占营收的 30.2%,同比增长31%

GAAP每股稀释净收益为 $0.25,上年同期为 $0.40

非GAAP每股稀释净收益为 $2.23,高于上年同期的 $1.74

12个月订阅收入积压达 76.3亿美元,同比增长 15.6%

总订阅积压为 246.2亿美元,同比增长 19.1%

自由现金流为 4.21亿美元,较上年同期的2.91亿美元增长 45%

股票回购支出约为 2.93亿美元,共回购 130万股Class A普通股

截至2025年4月30日,现金及等价物共计 79.7亿美元

重组影响

由于2025年2月启动的重组计划,Workday在本季度计入了 1.66亿美元的一次性重组费用,其中包括员工遣散、股票补偿和办公空间减值。此次重组导致GAAP利润同比下降。

CEO与CFO发言

Workday首席执行官Carl Eschenbach表示:

“我们交出了一份坚实的季度答卷,证明了平台的长期韧性。越来越多的CEO依赖Workday平台来提升企业的效率、灵活性与增长。”

CFO Zane Rowe补充道:

“我们将继续优化内部效率,同时维持对2026财年88亿美元订阅收入的全年指引,并将非GAAP经营利润率预期上调至 28.5%。”

战略进展与客户增长

推出 Illuminate Agents,助力企业加速招聘、提升一线员工体验、简化财务流程与员工信息访问。

合作伙伴 Evisort 的AI合同管理系统已整合进Workday平台。

新增企业客户:Dover Corporation、Mutual of Omaha、United Airlines;

深化合作客户:ASDA、Chipotle、CVS Health、Decathlon。

国际扩张与认可

Workday在英国AWS云上线,进一步增强在欧洲市场的云服务能力;

宣布将在爱尔兰都柏林设立EMEA总部;

连续第五年获评为“全球最具商业道德企业”;

荣登Gartner®《2025高等教育SaaS学生信息系统》和《人才招聘软件套件》魔力象限领导者位置。

未来展望

2026财年Q2展望:预计订阅收入 21.6亿美元,同比增长 13.5%;非GAAP经营利润率为 28.0%

2026财年全年展望:维持订阅收入 88亿美元指引,同比增长 14%;非GAAP经营利润率上调至 28.5%

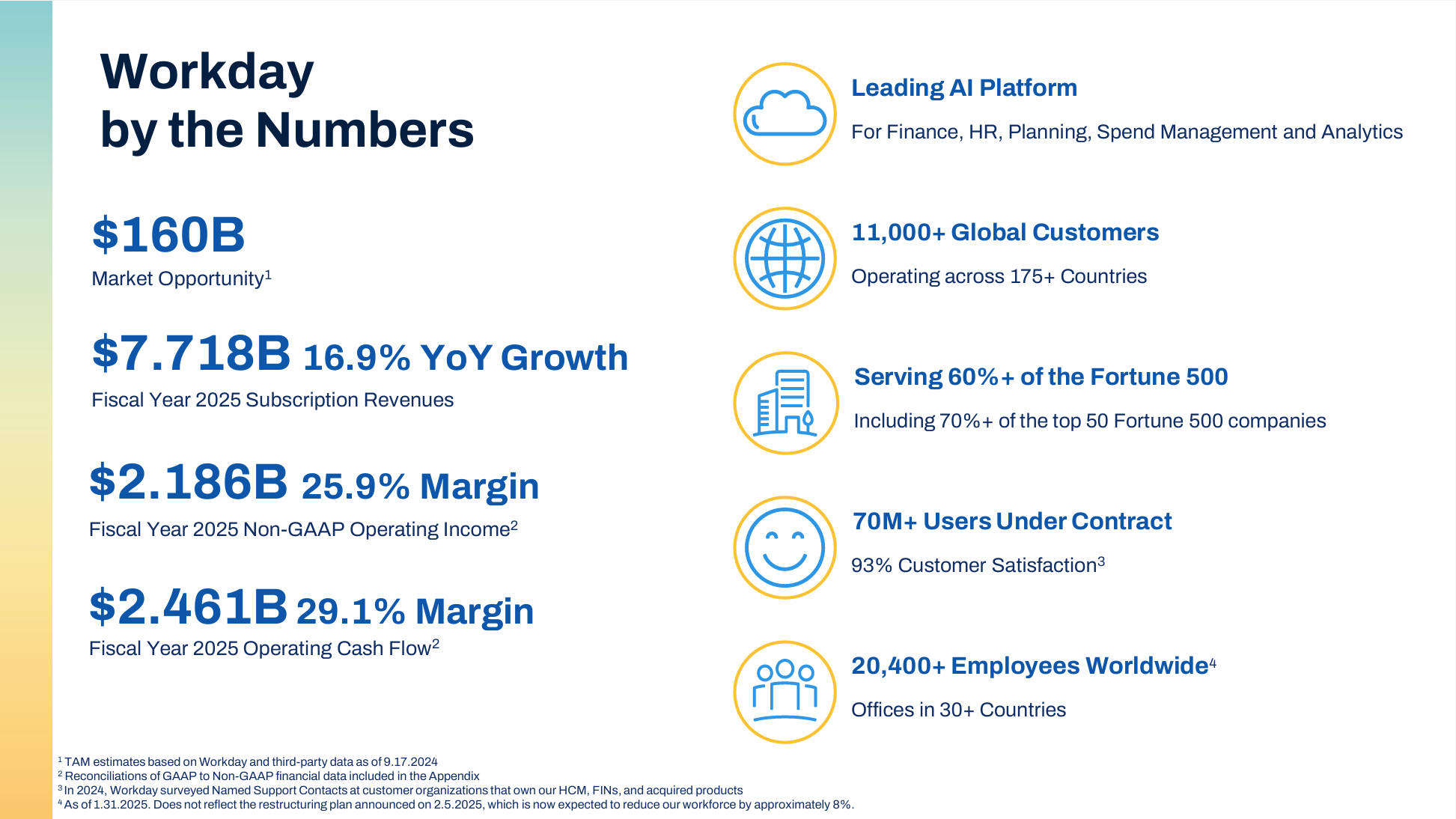

Workday表示,其AI平台正成为全球组织在管理“人、财、智能代理”三大核心资产时的首选基础设施。截至目前,全球已有超过11,000家企业使用Workday系统,包括超过60%的《财富》500强公司。

-

重组

重组

光辉国际 (Korn Ferry) 发布 2025 财年 Q3 财报:收入 6.687 亿美元,调整后 EBITDA 增至 1.145 亿美元

HRTech概要:全球组织咨询公司 Korn Ferry 公布2025财年第三季度财报。公司本季度的 费用收入(fee revenue) 达 6.687亿美元,与去年同期持平,但按固定汇率计算增长2%。其中,招聘流程外包(RPO) 业务收入同比增长 4%,新签订单金额达 2.1亿美元,其中 64% 来自新客户,36% 来自续约或扩展合同。

盈利情况方面, Korn Ferry 录得净利润 5840万美元,利润率 8.7%,较去年下降 10个基点。不过,调整后息税折旧摊销前利润(Adjusted EBITDA)增长至 1.145亿美元,调整后EBITDA利润率提升至 17.1%,同比增长 190个基点,表明公司在 成本控制与顾问生产力 方面取得积极成效。

更多全球HR科技动态,请关注HRTechChina

2025 年 3 月 11 日,全球组织咨询公司光辉国际 Korn Ferry(NYSE: KFY) 公布 2025 财年第三季度(Q3)财报,显示公司在人才管理、招聘流程外包(RPO)和执行搜索业务上的稳健表现。

财报关键数据:

📌 总费用收入(Fee Revenue):6.687 亿美元,同比持平,按固定汇率计算增长 2%。📌 净利润(Net Income):5840 万美元,利润率 8.7%,较去年同期 8.8% 略有下降 10 个基点。📌 调整后 EBITDA:1.145 亿美元,调整后 EBITDA 利润率 17.1%,同比增长 190 个基点。📌 调整后每股收益(Adjusted EPS):1.19 美元,高于去年同期的 1.07 美元。📌 股票回购: Q3 期间回购 23.7 万股,价值 1790 万美元,提升股东回报。

各业务板块表现:

✅ 招聘流程外包(RPO)业务 收入 8470 万美元,同比增长 4%,新签订单 2.1 亿美元,其中 64% 来自新客户,36% 为续约或扩展合同。✅ 执行搜索(Executive Search)业务 收入 2.046 亿美元,同比增长 3%,受益于新项目数量的增加。✅ 咨询(Consulting)业务 收入 1.587 亿美元,同比下降 5%,主要因组织战略和薪酬管理项目减少。✅ 数字化解决方案(Digital)业务 收入 9080 万美元,基本持平(按固定汇率增长 3%),调整后 EBITDA 利润率达 31.3%,同比提高 100 个基点。

未来展望:Q4 FY'25 业绩预期

Korn Ferry 预计 2025 财年第四季度(Q4) 费用收入将在 6.8 亿至 7 亿美元 之间,调整后每股收益预计 1.22 至 1.30 美元,公司仍然保持稳健增长预期。

Korn Ferry 首席执行官 Gary Burnison 表示:"未来的宏观环境将围绕着劳动力供需失衡展开,企业必须重新构想和提升员工技能,激励和发展人才,并拥抱推动未来工作模式的技术。Korn Ferry 具备推动组织绩效的专业能力,为客户提供人才战略支持,以应对市场变化。"

关于 Korn Ferry:Korn Ferry 是全球领先的组织咨询公司,致力于帮助企业优化人才战略,从招聘到组织设计、薪酬激励、职业发展等方面,提供全方位的解决方案。

-

重组

重组

Heidrick & Struggles 2024 Q4 业绩亮眼:营收增长9%,全年突破10.99亿美元

全球知名领导力咨询与人才解决方案公司 Heidrick & Struggles(纳斯达克代码:HSII)于 2025 年 3 月 3 日公布了 2024 年第四季度及全年财报。数据显示,公司在全球经济不确定性增加的背景下,依然实现了稳健增长,第四季度净收入 2.76 亿美元,同比增长 9%,全年净收入达 10.99 亿美元,同比增长 7%,均超出市场预期。

尽管公司在 Q4 计入了 4.33 亿美元的非现金商誉减值费用,主要影响按需人才(On-Demand Talent)业务,导致 GAAP 口径下的季度净亏损 1500 万美元,全年净利润 870 万美元,但整体调整后净收入仍实现显著增长。

核心财务表现:净利润与每股收益显著提升

2024 年第四季度,公司 调整后 EBITDA(息税折旧摊销前利润)达 2610 万美元,EBITDA 利润率 9.5%,虽低于 2023 年同期的 14.1%,但调整后净收入 2290 万美元,同比增长 54.2%,调整后每股收益 1.08 美元,较 2023 年同期的 0.72 美元 增长 50%。

全年调整后 EBITDA 1.11 亿美元,EBITDA 利润率 10.1%,略低于 2023 年的 12.2%。全年调整后净收入 6610 万美元,同比增长 9.4%,调整后每股收益 3.12 美元,同比增长 7.2%,显示出公司整体业务的稳健增长趋势。

然而,由于 Q4 计入了一项 4.33 亿美元的非现金商誉减值费用,主要涉及按需人才(On-Demand Talent)业务,同时全年还包括 5900 万美元的商誉减值费用和 690 万美元的重组费用,使得 GAAP 口径下全年净利润仅 870 万美元,远低于 2023 年的 5440 万美元,但调整后业绩仍保持增长。

三大业务板块均实现增长,Executive Search 依然是主要营收来源

Heidrick & Struggles 的 三大核心业务——高管搜寻(Executive Search)、按需人才(On-Demand Talent)、领导力咨询(Heidrick Consulting) 在 2024 年 Q4 均实现增长,进一步巩固了公司在全球高端人才管理市场的领先地位。

高管搜寻(Executive Search):

Q4 营收 2.03 亿美元,同比增长 10.1%,其中:

美洲市场增长 11.1%(固定汇率调整后增长 11.7%)。

欧洲市场增长 8.1%(固定汇率调整后增长 7.3%)。

亚太市场增长 7.6%(固定汇率调整后增长 8.0%)。

全年高管搜寻收入达 8.18 亿美元,同比增长 4.9%,仍是公司最核心的收入来源。

2024 年高管搜寻顾问生产力提升至 200 万美元/人,较 2023 年的 190 万美元/人 进一步提高。

按需人才(On-Demand Talent):

Q4 收入 4230 万美元,同比增长 3%,全年收入 1.68 亿美元,同比增长 10.4%。

由于 Q4 计入商誉减值,调整后 EBITDA 为 -120 万美元,而 2023 年同期为 盈利 80 万美元,表明该业务仍面临盈利压力。

领导力咨询(Heidrick Consulting):

Q4 收入 3130 万美元,同比增长 11.5%,全年收入 1.12 亿美元,同比增长 18.6%,是公司增长最快的业务板块。

但由于运营成本上升,调整后 EBITDA 亏损 620 万美元,较 2023 年的 580 万美元亏损 略有扩大。

财务稳健,董事会宣布每股 0.15 美元股息

公司董事会宣布 2025 年第一季度派发每股 0.15 美元的现金股息,股息将在 3 月 27 日支付,受益股东为 3 月 13 日收盘时的登记股东。这显示出公司管理层对未来增长的信心,同时回报长期投资者。

2025 Q1 前景展望:维持稳健增长目标

面对全球经济环境的不确定性,Heidrick & Struggles 预计 2025 年 Q1 营收将在 2.63 亿至 2.73 亿美元 之间,延续稳健增长趋势。这一预测基于:

高管搜寻市场的持续需求,特别是在北美和亚太市场的增长动力。

按需人才服务的长期潜力,尽管短期内受到商誉减值影响,但整体市场需求依然存在。

领导力咨询业务的持续扩张,该业务已连续多个季度实现两位数增长。

CEO 展望:强化品牌与技术驱动增长

Heidrick & Struggles 首席执行官 Tom Monahan 表示,公司在 2024 年展现出强劲增长势头,特别是在全球动荡的市场环境下,高管搜寻、按需人才与咨询业务的协同效应正持续释放价值。他强调,未来公司将重点关注以下几个方向:

强化品牌影响力,巩固公司在全球高端人才管理市场的领先地位。

加速技术创新,通过 AI 和数据驱动的解决方案提升客户体验。

优化业务结构,提高各业务板块的盈利能力,特别是按需人才与咨询业务。

展望未来,Heidrick & Struggles 计划利用其 深厚的行业经验、强大的品牌资产 以及 先进的技术能力,进一步满足全球企业对卓越领导力和人才解决方案的需求,并在不断变化的市场环境中继续创造长期价值。

-

重组

重组

Adecco Group发布2024全年财报:收入下降3%至231.38亿欧元,利润超预期,股价大涨12%

全球领先的人力资源服务公司Adecco Group(VTX: ADEN)于2025年2月26日公布2024年第四季度及全年财报。第四季度营收58.73亿欧元,同比有机下降5%,全年营收231.38亿欧元,同比下降3%。尽管收入有所下滑,公司净利润达到7300万欧元,远超市场预期的6300万欧元。受业绩超预期影响,Adecco股价大涨12.21%,收于CHF 25.54,市值达43.02亿瑞士法郎。

Q4 财务表现:收入下降,但盈利能力超预期

Adecco集团Q4 2024收入58.73亿欧元,较2023年同期的61.09亿欧元下降4%(有机下降5%)。尽管收入下滑,公司依然维持稳健的盈利能力,毛利润达11.29亿欧元(毛利率19.2%),同比下降6%。

EBITA(息税前利润,扣除一次性项目):1.87亿欧元,同比下降29%

营业利润:1.44亿欧元,同比下降22%

净利润:7300万欧元,同比增长6%(按固定汇率计算增长24%)

基本每股收益(EPS):0.43欧元,同比增长6%

调整后EPS:0.63欧元,同比下降16%

经营现金流:4.91亿欧元,同比增长1.74亿欧元

自由现金流:4.46亿欧元,同比增长2.11亿欧元

Adecco CEO Denis Machuel 表示:“我们正在加速执行Future@Work Reloaded战略,通过AI和数字化招聘技术提升盈利能力,同时优化成本结构。尽管市场环境复杂,我们依然能够持续扩大市场份额。”

全年财务表现:市场份额增长,但收入承压

2024年Adecco集团全年收入231.38亿欧元,同比下降3%,但公司市场份额提升200个基点,远超竞争对手。

全年毛利润:44.96亿欧元(毛利率19.4%),同比下降7%

全年EBITA(扣除一次性项目):7.09亿欧元,同比下降18%

全年营业利润:5.41亿欧元,同比下降14%

全年净利润:3.03亿欧元,同比下降7%(按固定汇率计算下降2%)

尽管营收压力较大,但Adecco通过削减1.74亿欧元管理成本,超额完成了既定的降本增效目标。

股价表现:受财报利好推动,Adecco股价单日飙升12.21%

Adecco集团在财报发布后,股价大幅上涨12.21%,收于CHF 25.54,较前一日收盘价CHF 22.76上涨2.78瑞士法郎。该涨幅创下数月来的最大单日涨幅,显示市场对Adecco管理层战略执行力的认可。

当日股价区间:CHF 22.98 - CHF 25.76

年度股价波动区间:CHF 20.32 - CHF 38.08

市值:43.02亿瑞士法郎

市盈率(P/E):15.38

股息率:9.79%

主要交易所:SWX瑞士证券交易所

市场分析认为,尽管Adecco面临收入下滑的挑战,但利润表现超预期、现金流改善及管理成本优化,增强了投资者信心,推动股价强势上涨。

分区域市场表现:欧洲市场疲软,亚太和拉美强劲增长

表现疲软的市场

法国:11.33亿欧元(-10%),受政治经济不确定性和物流、医疗行业需求疲软影响。

北欧(英国、爱尔兰、北欧):5.31亿欧元(-11%),其中英国市场下滑19%。

DACH(德国、奥地利、瑞士):4.17亿欧元(-11%),主要受制造业、物流和IT行业疲软影响。

北美:6.4亿欧元(-12%),但中小企业(SMEs)业务增长稳健。

表现强劲的市场

南欧及EEMENA(南欧及东欧、中东、北非):12.32亿欧元(+5%),其中西班牙增长10%,东欧及中东地区增长13%,物流、食品和零售行业表现强劲。

亚太地区(APAC):6.34亿欧元(+6%),日本增长7%,印度增长24%,亚洲其他地区增长8%。

拉美市场:收入同比增长8%,零售、物流和食品行业表现突出。

服务业务表现

**灵活用工(Flexible Placement):**44.01亿欧元(-5%)

**固定职位招聘(Permanent Placement):**1.33亿欧元(-7%)

**职业过渡(Career Transition):**1.25亿欧元(+2%)

**外包与咨询(Outsourcing, Consulting & Other Services):**11.33亿欧元(+5%)

**培训、技能提升(Training, Up-skilling & Re-skilling):**8100万欧元(+1%)

外包、咨询与职业过渡服务成为增长亮点,而传统招聘业务因企业招聘谨慎态度受到影响。

2025年展望:AI驱动业务升级,市场回暖

Adecco管理层预计2025年市场稳步复苏,Q1毛利率将环比提升,同时将继续优化管理成本,并推动AI技术赋能招聘业务。

关键战略方向

加速AI驱动招聘技术,推出智能匹配和数据驱动招聘决策系统。

优化销售与交付能力,深耕中小企业市场(SMEs),以提高盈利能力。

调整组织架构,整合Pontoon MSP(管理服务提供商)至Adecco GBU,提高管理效率。

Adecco CEO Denis Machuel 表示:

“我们坚信,2025年将是业务复苏和增长的重要一年。公司将加速AI赋能,提高招聘效率,并继续扩大市场份额。”

Adecco集团在2024年Q4面临收入下滑挑战,但凭借市场份额增长、AI技术赋能以及成本优化,成功提升了盈利能力。财报发布后,Adecco股价飙升12.21%,反映市场对其未来增长潜力的信心。2025年,公司将进一步深化AI驱动的人力资源服务,并推动盈利能力提升。

-

重组

重组

【财报】Workday发布2025财报,年度营收84.46亿美元,订阅增长16.9%,特别强调其AI技术的战略优势

Workday刚刚发布了截至2025年1月31日的2025财年第四季度和全年财报。第四季度总收入为22.11亿美元,同比增长15%;订阅收入20.40亿美元,同比增长15.9%。全年总收入达到84.46亿美元,同比增幅16.4%,其中订阅收入达到77.18亿美元,同比增幅16.9%。公司年度运营现金流为24.61亿美元,同比上升14.5%。

2月25日财报发布后,盘后股价大涨10.49%,股价282美元。

本年度运营利润为4.15亿美元,较去年同期的1.83亿美元显著增长,尽管受到8400万美元重组费用的影响,但非GAAP运营利润仍达21.86亿美元,占收入的25.9%。此外,全年非GAAP每股摊薄收益达到7.30美元,同比增长明显。

财报强调了AI技术的战略优势,尤其是推出了新的Workday Agent System of Record,进一步巩固了其在HR科技领域的领先地位。Workday持续扩大客户群,包括全球2000强企业的30%。公司也宣布了与Randstad和TechWolf的新战略合作。

展望2026财年,公司预计订阅收入将达88亿美元,同比增长14%,非GAAP运营利润率预计为28%。Workday将继续专注于提高运营效率和长期战略投资。

Workday第四财季总收入为 22.11 亿美元,同比增长 15.0% 订阅

Workday收入为 20.40 亿美元,同比增长 15.9%

Workday2025 财年总收入为 84.46 亿美元,同比增长 16.4%

Workday订阅收入为 77.18 亿美元,同比增长 16.9%

Workday营运现金流为 24.61 亿美元,同比增长 14.5%

加利福尼亚州普莱森顿,2025 年 2 月 25 日 Workday, Inc. (NASDAQ:WDAY)今天公布了截至 2025 年 1 月 31 日的 2025 财年第四季度和全年业绩。

2025 财年第四季度业绩

总营收为22.11亿美元,较2024财年第四季度增长15.0%。订阅营收为20.40亿美元,较去年同期增长15.9%。

营业收入为 7500 万美元,占收入的 3.4%,而去年同期的营业收入为 7900 万美元,占收入的 4.1%。2025 财年第四季度的营业收入受到 7500 万美元重组费用的影响。第四季度的非 GAAP 营业收入为 5.84 亿美元,占收入的 26.4%,而去年同期的非 GAAP 营业收入为 4.62 亿美元,占收入的 24.0% 。1

每股摊薄净收益为 0.35 美元,而 2024 财年第四季度每股摊薄净收益为 4.42 美元。2025 财年第四季度的每股净收益受到 7500 万美元重组费用的影响,而去年同期受益于 11 亿美元的与美国联邦和州递延税项资产相关的估值准备金释放。非 GAAP 每股摊薄净收益为 1.92 美元,而去年同期的非 GAAP 每股摊薄净收益为 1.57 美元。1

2025 财年业绩

总收入为 84.46 亿美元,较 2024 财年增长 16.4%。订阅收入为 77.18 亿美元,比上年增长 16.9%。

营业收入为 4.15 亿美元,占收入的 4.9%,而 2024 财年的营业收入为 1.83 亿美元,占收入的 2.5%。2025 财年的营业收入受到 8400 万美元重组费用的影响。非 GAAP 营业收入为 21.86 亿美元,占收入的 25.9%,而上一年的非 GAAP 营业收入为 17.41 亿美元,占收入的 24.0% 。1

每股摊薄净收益为 1.95 美元,而 2024 财年的每股摊薄净收益为 5.21 美元。2025 财年的每股净收益受到 8400 万美元重组费用的影响,而上一年受益于 11 亿美元的与美国联邦和州递延税项资产相关的估值准备金释放。非 GAAP 每股摊薄净收益为 7.30 美元,而去年同期的非 GAAP 每股摊薄净收益为 5.90 美元。1

12 个月订阅收入积压订单为 76.3 亿美元,较去年同期增长 15.2%。总订阅收入积压订单为 250.6 亿美元,同比增长 19.7%。

经营现金流为 24.61 亿美元,而上年同期为 21.49 亿美元。自由现金流为 21.92 亿美元,而上年同期为 19.17 亿美元。1

作为股票回购计划的一部分,Workday 以 7 亿美元回购了约 290 万股 A 类普通股。

截至 2025 年 1 月 31 日,现金、现金等价物和有价证券为 80.2 亿美元。

新闻评论

Workday 首席执行官 Carl Eschenbach 表示:“随着企业寻求提高生产力、提高运营效率并提供出色的员工体验,我们第四季度的业绩证明了 Workday 的价值主张。Workday 的统一平台为客户提供了终极优势——帮助他们更快地释放价值、降低总体拥有成本,并在我们一流的人力资源和财务解决方案中充分利用人工智能的力量。”

Workday 首席财务官 Zane Rowe 表示:“我们第四季度的业绩得益于业务关键增长领域的稳健表现,包括全套产品和金融产品的持续增长势头、人工智能 SKU 需求的不断增长以及各垂直行业的强劲执行力。”“我们继续预计 2026 财年的订阅收入将达到 88 亿美元,增长 14%,我们现在预计 2026 财年非 GAAP 营业利润率约为 28.0%。我们专注于投资以支持长期增长,同时提高业务效率。”

近期亮点

Workday 宣布推出 Workday 代理记录系统,该系统将使组织能够在一个地方管理其整个 AI 代理团队。Workday 还宣布推出新的基于角色的 Illuminate 代理,用于薪资、合同、财务审计和政策。

Workday 任命 Gerrit Kazmaier 为产品和技术总裁,并宣布 Sayan Chakraborty 将退休。

目前,全球有超过 11,000 家企业使用 Workday,其中包括约 30% 的《福布斯》全球企业 2000 强企业。

Workday 迎来了新的核心客户,包括 First-Citizens Bank & Trust、St. Louis County、UnityPoint Health 和 Vermont State College System,并扩大了与 Aon、Sallie Mae Bank、Sutter Health 和 Toyota 的现有合作关系。

Workday 与 Randstad 和TechWolf建立了新的战略合作伙伴关系 ,并增加了包括MetLife在内的五个新的 Workday Wellness 合作伙伴 。

Workday 主办了 Rising EMEA,这是该公司的年度 EMEA 用户大会,有超过 5,000 名与会者,并 在 Workday Peakon Employee Voice 中推出了 新的 Illuminate 功能,以利用 AI 更深入、更快地获得员工洞察力。

Workday 宣布 Workday Student 将在澳大利亚和新西兰上市,标志着该产品首次在北美以外的全球发布。

KLAS Research 连续第八年将Workday 评为KLAS 2025 大型组织企业资源规划 (ERP) 最佳企业。

财务展望

Workday 对截至 2025 年 4 月 30 日的 2026 财年第一季度提供以下指导:

订阅收入 20.5 亿美元,增长 13%

非公认会计准则营业利润率为 28.0% 1

Workday 对截至 2026 年 1 月 31 日的 2026 财年全年业绩提供如下指引:

订阅收入达 88.00 亿美元,增长 14%

非公认会计准则营业利润率为 28.0% 1

收益电话会议详情

Workday 计划今天召开电话会议,回顾其 2025 财年第四季度和全年财务业绩并讨论其财务前景。电话会议定于太平洋时间下午 1:30/东部时间下午 4:30 开始,可通过 网络直播访问。网络直播将提供现场直播,直播结束后约 90 天内将提供重播。

Workday 使用 Workday 博客 作为披露重大非公开信息和遵守公平披露规则 (Regulation FD) 规定的披露义务的一种方式。

关于Workday

Workday 是一个人工智能平台,可帮助组织管理其最重要的资产—— 人员 和 资金。Workday 平台以人工智能为核心,帮助客户提升员工素质、增强工作效率并推动业务不断向前发展。全球有超过 11,000 家组织使用 Workday,涉及各个行业——从中型企业到 60% 以上的财富 500 强企业。有关 Workday 的更多信息,请访问 workday.com。

© 2025 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

前瞻性陈述

本新闻稿包含前瞻性陈述,包括但不限于有关 Workday 2026 财年第一季度和全年订阅收入以及非 GAAP 营业利润率、增长、势头、需求和投资的陈述。这些前瞻性陈述仅基于当前可用的信息和我们当前的信念、期望和假设。由于前瞻性陈述与未来有关,因此会受到难以预测的风险、不确定性、假设和情况变化的影响,其中许多是我们无法控制的。如果风险成为现实,假设被证明不正确,或者我们遇到意外的情况变化,实际结果可能与这些前瞻性陈述暗示的结果存在重大差异,因此您不应依赖任何前瞻性陈述。风险包括但不限于:(i) 我们或第三方提供商的安全措施遭到破坏、未经授权访问我们客户或其他用户的个人数据,或我们的数据中心或计算基础设施运营中断; (ii) 服务中断、应用程序部署延迟以及应用程序无法正常运行;(iii) 隐私问题以及不断变化的国内外法律法规;(iv) 全球经济和地缘政治持续动荡对我们的业务以及我们的客户、潜在客户、合作伙伴和服务提供商的影响;(v) 关键员工流失或无法吸引、培训和留住高技能员工;(vi) 竞争因素,包括价格压力、行业整合、新竞争对手和新应用程序的进入、技术进步以及竞争对手的营销举措;(vii) 我们对合作伙伴网络的依赖,以推动我们收入的额外增长;(viii) 与我们的国内和国际运营相关的监管、经济和政治风险;(ix) 客户和个人对我们的应用程序和服务的采用,包括任何新功能、增强功能和修改,以及我们的客户和用户对他们收到的部署、培训和支持服务的满意度; (x) 与人工智能等新兴技术相关的监管风险以及我们实现开发回报的能力;(xi) 我们实现任何收购或投资公司的预期业务或财务收益的能力;(xii) 信息技术支出的延迟或减少;(xiii) 不利的诉讼结果;以及 (xiv) 销售变化,由于我们的订阅模式,这些变化可能不会立即反映在我们的业绩中。有关这些风险和其他可能影响 Workday 业绩的风险的更多信息,请参阅我们提交给美国证券交易委员会 (SEC) 的文件中。包括我们最新的 10-Q 表或 10-K 表报告以及我们已提交并将不时向 SEC 提交的其他报告,这可能会导致实际结果与预期不同。Workday 不承担任何义务,目前也不打算在本新闻稿发布之日后更新任何此类前瞻性陈述,除非法律要求。

本文档、我们的网站或其他新闻稿或公开声明中提及的任何未发布的服务、特性或功能,如果目前尚未提供,Workday 可能会自行更改,并且可能无法按计划提供或根本无法提供。购买 Workday 服务的客户应根据当前可用的服务、特性和功能做出购买决定。

-

重组

重组

突发:Workday宣布裁员1750人,优化业务运营,股价暴涨6.3%

Workday(纳斯达克:WDAY)宣布裁员1,750人,占其员工总数的8.5%,以提升运营效率,聚焦核心业务和创新领域。尽管裁员,公司仍计划在关键战略领域继续招聘,并退出部分自有办公空间。该重组计划预计成本在2.3亿至2.7亿美元之间,其中包括1.45亿至1.75亿美元用于遣散费、员工福利等,5,000万至6,000万美元的非现金股权补偿费用,以及3,500万美元的办公空间减值费用。Workday预计,2025财年第四季度的GAAP营业利润率将比非GAAP营业利润率低22%-23%。

尽管如此,受市场对成本优化举措的积极解读,Workday股价在周三盘后暴涨6.3%。

2025年2月5日 – 硅谷 – 企业软件提供商 Workday(NASDAQ: WDAY) 宣布将裁员 1,750人,约占其全球员工总数的 8.5%,以提升运营效率并聚焦核心业务。

此次裁员是公司战略调整的一部分,旨在适应不断变化的市场环境,优化资源配置,并加强在核心业务领域和创新方向的投入。尽管Workday将减少整体员工规模,但公司仍计划在关键战略领域和地区继续招聘,以确保未来业务的可持续增长。

裁员计划的财务影响

Workday预计,此次重组将导致 2.3亿至2.7亿美元 的相关费用,其中:

1.45亿至1.75亿美元 将用于 遣散费、员工福利和相关补偿,涉及未来现金支出。

5,000万至6,000万美元 为 基于股票的非现金补偿费用。

3,500万美元 为 办公空间减值损失的非现金费用,预计将在2026财年第一季度确认。

此外,Workday计划退出部分 自有办公空间,这一举措符合科技行业在后疫情时代对办公资源进行优化调整的趋势。

对公司财务表现的影响

Workday预计,2025财年第四季度GAAP营业利润率 将比 非GAAP营业利润率低22%-23%,全年财报也将受到类似影响。

尽管此次裁员涉及大规模调整,市场对Workday的战略优化举措表示认可。公司股价在周三盘前交易中上涨4%,显示投资者对其长期运营效率提升的信心。

Workday未来发展方向

虽然此次裁员对公司短期运营带来一定挑战,但Workday表示,将继续推进创新和业务增长,通过资源优化和战略性招聘,加强在企业财务及人力资源软件市场的竞争力。

在当前全球科技行业面临经济不确定性的大环境下,Workday的裁员计划反映出行业内企业正通过成本优化和战略性人员调整来确保未来的稳定增长。

-

重组

重组

【每周必读】北京城乡公布重组最新进展,BOSS直聘成世界杯亚太区域官方赞助商—最新中国人力资源上市公司市值榜单及动态解读

周五美股收盘后,中国人力资源上市机构市值榜单(每周五收盘更新)是帮助大家及时了解资本市场变动的周报榜单。通过简洁的图示和简短解读介绍一周的中国人力资源市场上市机构的整体动态,不可错过。每周必读的动态介绍与解读内容仅供参考,并不作为任何投资建议,欢迎留言交流。HRTechChina愿与您HRTechChina愿与您一起推动中国人力资源的进步与发展,为中国人力资源服务机构加油!本周国内HR上市机构核心动态:

【北京城乡公布资产重组最新进展】

北京城乡发布临 2022-047 号公告称,公司于 2022 年 11 月 14 日召开了北京城乡第九届第三十一次董事会和北京城乡第九届第二十四次监事会会议,审议通过了《关于换届选举非独立董事的议案》、《关于换届选举独立董事的议案》及《关于监事会换届选举的议案》,推选王一谔先生、郝杰先生、焦瑞芳女士、傅宏锦女士为公司第十届董事会非独立董事候选人等信息,更多可以访问HRTechChina.com 全文信息

截至目前,针对本次重大资产重组,公司与交易对方正积极推进交易实施的相关工作,包括但不限于标的资产工商变更登记/过户资料的准备、股份发行资料的准备等。公司董事会将在规定时限内办理本次资产置换及发行股份购买资产并募集配套资金的相关事宜,并及时履行信息披露义务。

【BOSS直聘成为卡塔尔世界杯亚太区域官方赞助商】

11月18日,据国际足联(FIFA)官网信息,BOSS直聘成为2022年卡塔尔世界杯亚太区域官方赞助商。BOSS直聘将即时沟通引入线上招聘场景,为招聘者和求职者提供直接沟通的平台,并通过智能推荐系统实现人岗匹配效率提升。

国际足联商业总监Nick Brown表示:“国际足联和BOSS直聘都致力于创新和利用前沿技术。我们很高兴能与BOSS直聘合作,将世界杯的欢乐带给中国和更广泛的亚太市场,一同凝聚亚太区域的球迷。”作为卡塔尔世界杯亚太区域官方赞助商,BOSS直聘将充分发挥在人力资源领域的专业优势与技术优势,借助世界杯契机促进人才与足球产业、体育产业对接。

提交港交所的招股书显示,截至最后实际可行日期,BOSS直聘尚未取得视听许可证或完成视听备案。原因是其并无资格取得该等许可证或进行视听备案。

【趣活公布2022年上半年财报,收入18.64亿人民币】

趣活公布2022年上半年未经审计财务业绩:毛利同比增长89.6%,2022年上半年实现总收入18.638亿元(2.783亿美元)。尽管全球经济增速短期内呈放缓态势,2022年上半年趣活的三大主营业务板块在"先扩收后提利"的整体战略下,均在逆势中实现稳定增长。股价也在财报发布后暴涨46%,周五收盘1.78美元。

以上内容均来自公开渠道,不构成任何投资建议

详情最新的榜单如下:

注:中国人力资源上市机构市值榜单,每周五美股收盘后更新,市值以人民币计价排名。股价以上市所在地币种为单位,同时特别注意中国人力资源上市机构榜单仅为中国大陆地区人力资源服务机构,不包含港澳台地区的人力资源服务上市公司,所有信息均来自公开渠道,不构成任何投资建议。

上期精彩回顾

受到双重利好消息的影响,本周周五收盘普遍大涨。

· 周五收盘BOSS直聘暴涨16.59%,每股15.25美元,市值67.87亿美元。较前段时间最低价格9.74美元,涨幅超过了50%。

· 外服控股发布公告说11月18日周五在上证路演中心召开2022年第三季度业绩说明会。有兴趣的可以关注。

· 人瑞人才周五也是暴涨16.28%,收盘5港币,市值7.83亿港币。不过成交额19.47万港币。。。

· 趣活将于2022年11月15日发布2022年上半年未经审计的财务业绩。公司管理团队将于美国东部时间2022年11月15日(星期二)上午7:00(北京时间/香港时间2022年11月15日晚上8:00)召开业绩电话会议。

· 11月10日在HRTechXPO未来论坛中,万宝盛华大中华战略总监、天天 U 单总经理颜莉萍Nicole Yan受邀与各界企业高管发表主题演讲,洞悉行业未来趋势,畅谈新产品与服务。基于万宝盛华《2022年劳动力市场格局》报告,通过洞察“员工想要什么、人才稀缺、科技加速、公司重置”四大维度趋势,剖析天天U单如何顺势而为并赋能企业与机构创造更大价值。

关于HRTechChinaHRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

-

重组

重组

Facebook宣布成立以来最大重组 增设区块链技术部门

来源| 腾讯证券

据外媒报道,Facebook“正在经历成立以来规模最大的高管人事变动”。在任命WhatsApp、Messenger和Facebook核心应用的新负责人的同时,Facebook还向其他高管赋予了新的职责,包括为应对区块链技术的发展做出的努力。这次结构重组会让它在区块链上做出新的努力,以此解决隐私问题。Facebook也已经透露了这次结构重组的细节。

Facebook于本周三在公司内部向员工宣布了这些人事变动,此次高管的调整旨在改善用户沟通和隐私。该公司努力应对俄罗斯政府操纵事件以及最近的剑桥丑闻的时候,因为没有更好的保护用户个人信息,招致了外界强烈的批评。

在此次重组中,Facebook首席执行官马克-扎克伯格(Mark Zuckerberg)把产品和技术部门重组为三大集团,其中包括由首席产品官克里斯-考克斯(Chris Cox)领导的新成立的“应用系列集团” ,他此前曾负责Facebook核心应用。考克斯将负责Facebook、Instagram、WhatsApp和Messenger等业务,上述四款社交应用合计触及到全球超过50亿月独立访问用户。

Facebook同时还成立了专门从事区块链技术开发的新团队。曾负责Facebook独立即时通讯应用Messenger的高管大卫-马库斯(David Marcus),将卸任现有职位并负责领导区块链部门。这个新组建的团队将归属于Facebook新设立的三大集团之一“新平台和架构集团”。该集团由Facebook首席技术官迈克-施罗普费尔(Mike Schroepfer)负责。Facebook的增强现实、虚拟现实和人工智能团队都将被纳入到该部门。

长期担任Facebook高管的哈维尔-奥利维安将负责“中心产品服务集团”。该集团包括跨多个产品或应用的所有分享功能。

在Facebook此次重组中,并未出现高管离职,只是对他们原来的岗位进行了调整。

Facebook的产品重组

在此次重组之后,Facebook近乎所有的产品和技术高管均为男性。虽然Facebook也有许多女性高管和有影响力的女性产品经理,但她们均未直接涉及到此次重组。她们当中包括了视频业务负责人费姬-西 莫(Fidji Simo)、市场负责人黛布·刘(Deb Liu)、设计负责人朱莉-卓(Julie Zhuo),以及Facebook二号人物、首席运营官谢莉尔-桑德伯格(Sheryl Sandberg)。

对Facebook和扎克伯格而言,此次重组的时间节点极为有趣。扎克伯格一直公开表示他需要为Facebook对世界的影响承担更多的责任。扎克伯格新年的决心是修复Facebook,重组团队显然是修复的 一部分。希望在此次重组之后,这些新角色能够让Facebook高管间的沟通更为流畅。

在此次重组之后,Facebook的产品和技术部门将被划分为三大集团。

一、应用系列集团

该集团由考克斯负责,包括Facebook核心应用、Instagram、WhatsApp和Messenger。Instagram首席执行官凯文-希斯特罗姆 (Kevin Systrom)将继续管理Instagram,但其他三款应用的管理层出现了调整。

在WhatsApp首席执行官简-库姆(Jan Koum)上周离职之后,原Internet.org项目副总裁克里斯-丹尼尔斯(Chris Daniels)将接手WhatsApp的的管理工作。丹尼尔斯在2011年加入Facebook,拥有丰富的为无线上网和技术设施薄弱的国际受众开发产品的经验。

Messenger原负责人大卫-马库斯(David Marcus)将卸任原工作,但继续在公司留任。他将负责一支探索区块链技术的新团队。原Messenger产品主管斯坦-舒德诺夫斯基(Stan ChudnoVsky)将负责Messenger应用及其团队。

威尔-卡思卡特(Will Cathcart)将负责Facebook核心应用的所有产品。卡思卡特在2008年从谷歌跳槽至Facebook,此前曾负责Facebook的个人介绍团队。

让所有四个产品负责人都向考克斯靠拢,目的是为了改善产品之间的沟通。以前,所有这些团队都有着不同的负责人。库姆向扎克伯格汇报工作,希斯特罗姆向施罗普费尔汇报工作,马库斯向奥利维亚汇报工作。随着Facebook越来越多地在所有应用中构建更多功能,让产品的负责人联系的更为紧密就变得非常有意义。

二、新平台和架构集团

该集团由Facebook首席技术官迈克-施罗普费尔直接领导。从名称上不难看出,该集团的业务涵盖所有的Facebook长期产品和业务工作,如虚拟现实、增强现实、以及新成立的供应链部门。

Facebook目前负责增强现实、虚拟现实和硬件团队业务的安德鲁-博斯沃思(Andrew Bosworth)将继续向施罗普费尔汇报工作。在Facebook广告部门任职多年之后,博斯沃思去年8月刚接手这项工作。

大卫-马库斯将负责Facebook新组建的区块链部门,并向施罗普费尔回报工作。虽然Facebook没有对外透露该部门的相关情况,但考虑到马库斯目前是虚拟货币交易所Coinbase的董事之一,这表明Facebook对此类技术非常感兴趣。马库斯曾在PayPal任职,并创办过一家移动支付初创公司。

Facebook技术高管杰-帕里克(Jay Parikh)将负责专注于隐私产品和计划的新产品团队。

被设计与Slack竞争的Facebook企业产品Workplace将归属施罗普费尔的领导,该团队由长期担任Facebook产品经理的Kang-Xing Jin负责。此人是扎克伯格在哈佛大学读书时的同学。

Facebook人工智能业务负责人杰隆-佩森提(Jerome Pesenti)将向施罗普费尔汇报工作。佩森提今年刚从IBM跳槽至Facebook。在IBM任职期间,他曾负责Watson技术的开发。

三、中心产品服务集团

Facebook所有其他产品和技术功能--广告、安全和成长等--均将归属已在公司任职超过10年时间的哈维尔-奥利维安的领导。奥利维安负责Facebook的成长团队已有多年时间,帮助Facebook达到了如今的规模。奥利维安将负责Facebook的许多重要业务。

Facebook负责广告和本地服务的马克-拉布金(Mark Rabkin)将向奥利维安汇报工作。

自2005年就已加入Facebook的内奥米-格雷特(Naomi Gleit),将长期负责社区成长与整合,以及Facebook的社会产品,如捐赠按钮等。她还是整个公司的产品经理负责人。

自2007年就已加入Facebook的亚历克斯-舒尔茨(Alex Schultz),将负责“成长市场、数据分析和Facebook的国际化”。

这个实验性的区块链小组将由之前领导Facebook Messenger部门的高管David Marcus负责。Marcus也是加密货币交易所Coinbase的董事会成员,他于2014年离开PayPal加入Facebook。Marcus也在推特里确认了自己的新职务。

目前Facebook将成立3个新部门:一个“应用家庭”部门(包括Facebook、Instagram、WhatsApp和Messenger),一个新平台部门(包括区块链技术团队、增强和虚拟现实、企业技术和人工智能),以及一个“中心产品服务团队”,后者包揽了广告、数据分析和安全等共享资源。

之前Facebook陷入的数据隐私、“虚假新闻”、剑桥分析滥用其用户数据、俄罗斯介入美国大选等事件也告一段落。但是扎克伯格在国会面前就剑桥分析数据泄露事件作证,以及扎克伯格承诺修复Facebook作为其新年决议一部分的五个月后,公司重组发生在一个月之后。如果在Facebook的解决方案中增加区块链主动性,可能会导致来自政府的更加严格的审查。

同时Facebook也尝试通过WhatsApp和Instagram这些新平台让自己的营收继续保持增长。

上个月,WhatsApp的联合创始人Jan Koum宣布自己即将离开这家公司。作为本次结构重组的一部分,大多数Facebook应用都会拥有一个新领导,除了Instagram,这款应用将由其首席执行官Kevin Systrom继续负责。

本周二,Facebook宣布Cranemere的首席执行官Jeff Zients加入公司董事会。Facebook表示Zients会加入稽查委员会,同时Kenneth Chenault也会成为董事会的新成员。

从Facebook建立区块链部门的事件来看,区块链技术改变各行各业的节奏只会越来越快。社交网站对用户信息的储存与处理急需透明化公开化,可以说Facobook和区块链存在着天然的相性。由此我们不难联想到,人力资源行业也是一个需要将候选人信息和公司信息公开化透明化的领域。所以如果你是HR,如果你是与人力资源行业相关的从业人员,区块链技术如何改变人力资源行业将会是你未来职业生涯重要的关注点。

人力资源领域对区块链技术有着天然的亲切感。从员工招聘,工资发放,智能合约,零工经济,福利奖励,背景审查,学历证明等各个方面都可以看出两者未来的紧密联系。

什么是区块链,HRTechChina网站上有很多区块链的普及文章和内容介绍,您可以点击这里访问"HR区块链" 详细了解。

每一项新技术诞生,我们必须看看我们可以用其解决哪些实际问题?所以HRTechChina特别发起了这次5月25日人力资源区块链的论坛,邀请了区块链中的超级大咖与行业应用的实践者们,一起给大家分享交流区块链在人力资源中的场景和应用,以及未来的机会和挑战。

详情可以点击这里。

-

重组

重组

Evernote重组高管团队 CEO欲带队冲出营收下滑泥潭

来源:DoNews (记者 安宏)

在经历营收下滑、高管出走和全球裁员等一系列动荡后,Evernote正在新晋首席执行官克里斯·奥尼尔(Chris O'Neill)的带领下走出泥潭,试图重现“独角兽”昔日的辉煌。

日前,克里斯·奥尼尔宣布已建立一支由7名高管组成的核心团队,成员均来自包括谷歌、Skype、惠普、罗技、微软、摩托罗拉以及VMware等“超级”公司。而此前辞退的一批高管也是为新成员让位。

新高管团队的主要成员包括:埃瑞克·沃洛贝尔(Erik Wrobel),出任公司产品主管;雷蒙德·唐(Raymond Tang),出任公司中国市场业务主管;安德鲁·马尔科尔姆(Andrew Malcolm),任公司新营销主管;本·麦考马克(Ben McCormack),任公司新技术运营主管;纳特·福丁(Nate Fortin),任公司新设计主管;米切尔·瓦格勒(Michelle Wagner),任公司新人力资源主管;阿兹玛特·阿里(Azmat Ali),任公司新品牌主管。

缺乏持续盈利模式的纯工具类应用往往难以为继,而作为该类应用的代表,Evernote的商业化之路也是这一领域的典型缩影。早在2012年,Evernote的估值一度高达20亿美元,去年,Evernote的注册用户数量突破1.5亿,但进入去年秋季,Evernote开始遭受到业内的屡屡唱衰,主要原因在于其业务营收的增长乏力。

去年9月,Evernote宣布在全球裁员13%,并关闭3个办公室,借此削尖成本,打造“规模更小、更专注的团队”,强化对重点业务的关注。

2015年7月,Evernote联合创始人菲尔·利宾(PhilLibin)正式宣布辞去公司CEO一职,改任公司执行董事长。Evernote同时宣布,将任命前谷歌高管克里斯·奥尼尔公司新的CEO,2015年7月27日生效。(完)

以下为奥尼尔重组高管团队的相关声明部分内容:

沃洛贝尔将负责我们的产品团队,在新的工作岗位上,他将充分发挥在产品管理方面的20多年的经验优势。就在加盟我们公司之前,沃格贝尔还担任VMware公司负责产品业务的副总裁,在VMware公司,他开启了云管理产品线并与顶级的技术工程团队密切合作。他将大量的技术经验和对业务的深入理解带到了Evernote,这些能够指导公司未来几年的业务发展。

在中国市场,我们已经拥有1600多万注册用户,而且还拥有一项名为“印象笔记”的独立运营业务。雷蒙德·唐将作为我们中国区业务的新主管,他拥有20多年的技术行业经验,曾在诺基亚和微软这样的知名科技公司工作。雷蒙德·唐与多个部门协作的能力对我们中国市场的业务增长以及规模化经营这些业务都将非常必要,从而将公司各个部门有机地联系在一起,以此确保我们是Evernote整体团队。

在营销方面,马尔科尔姆既有一股闯劲,又善于思考。在他任职的100多天时间里,他在推广公司品牌方面已经取得了重大进步,弄清了新兴市场的发展趋势、更新了我们的营销基础架构、同时还帮助用户更加快速地发现Evernote的价值。马尔科尔姆此前曾在Skype工作多年,带领Skype公司实现了用户增长40%的业绩,他的加盟将为Evernote实现高速增长提供强力的基础。除此之外,他也曾在技术投资公司银湖(Silver Lake)工作过一段时间,这一经历也让他在掌握市场发展动向方面掌握了诸多经验。

我们的新技术运营主管麦考马克大量的职业生涯都是在打造和经营大规模的基础设施,以此支持多样化客户群体的需求。他在云计算业务也有着深厚的经验。在加盟Evernote之后,他将把他的经验带到公司,从而帮助公司勾画我们服务的未来蓝图。

优质的用户体验往往从优质的设计开始。福丁已经开始加大力度重点打造我们的设计团队,并定其从用户那儿获得反馈,推动用户进一步关注和参与Evernote的体验。福丁此前曾在摩托罗拉工作,主要负责移动设备市场的设计业务,他在此领域拥有丰富的经验,并将利用这些经验来推进Evernote的发展。曾经名噪一时的Moto X手机Moto 360智能手表都展示了福丁以内容为导向的设计风格。

这些新招聘的高管负责人,他们首先也是我们团队的成员。通过这些招聘措施,Evernote正在打造一种有组织的创新和面向未来的文化,这种文化将帮助员工尽力工作,并为公司增加推动业务增长的能力。作为我们的人力资源新主管,瓦格勒将利用其在多家软件公司的20多年从业经验,帮助我们培养和发现业内最优秀的一些人才。

最后,阿里也加盟Evernote,担任公司品牌组织业务主管。阿里在惠普和罗技等知名科技公司建立了20多年的营销经验,但是,他在初创型企业方面的经验也非常显著。我满怀信心地期待他在我们公司的优异表现。

除了上述高管之外,我们团队的优秀高管还包括塞斯·希特琴斯(Seth Hitchings)和杰夫·索特斯(Jeff Shotts)。希特琴斯是一位已在Evernote工作6年之久的资深人士,担任公司工程部门的负责人,而索特斯则担任公司首席财务官。他们将携手公司的其他员工,共同确保我们顺利地将指挥棒移交到这个新一代的高管团队之手。此时此刻,我们永远不会忘记。(金全)

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina