-

企业学习平台

企业学习平台

加拿大企业学习管理平台 Docebo发布2024年Q4及全年财报:全年收入2.17亿美元,净利润增长841%,财报后股价暴跌21%

加拿大知名Docebo近日发布2024年第四季度及全年财报,公司业绩表现稳健,增长态势明显。Q4 总收入达 5700万美元,同比增长 16%,全年收入达到 2.169亿美元,同比增长 20%。订阅收入仍是核心,占总收入的 95%,达 5400万美元。净利润大幅增长至 1190万美元,而年度经常性收入(ARR)达 2.197亿美元,较去年增长 2540万美元。

财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33

2025年2月28日,全球领先的AI驱动企业学习平台 Docebo Inc.(NASDAQ: DCBO, TSX: DCBO) 发布2024年第四季度及全年财务报告,显示公司在营收和盈利能力方面取得了强劲增长。然而,尽管财务表现亮眼,市场反应却相对悲观,财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33,盘中最低触及$27.61,创下过去一年的最低点。市场对Docebo的业绩增长放缓及未来指引持谨慎态度,引发投资者抛售。

Q4及全年财报亮点:收入、利润显著增长

1. 2024年Q4核心财务数据

总收入:$57.0M,同比增长16%。

订阅收入:$54.0M,同比增长16%,占总收入的95%。

毛利润:$46.4M,毛利率81.3%(去年同期为81.2%)。

净利润:$11.9M,同比增长269%(去年同期$3.2M)。

调整后净利润:$8.7M,调整后每股收益**$0.29**(去年同期$0.26)。

年度经常性收入(ARR):$219.7M,季度增长**$9.2M**,全年增长**$25.4M**。

调整后EBITDA:$9.5M,占总收入的16.7%(去年同期为13.2%)。

自由现金流:$10.1M,占总收入的17.7%(去年同期为14.2%)。

2. 2024财年全年数据

总收入:$216.9M,同比增长20%。

订阅收入:$204.3M,同比增长20%,占比94%。

毛利润:$175.6M,毛利率81.0%(去年为80.9%)。

净利润:$26.7M,同比增长841%(去年$2.8M)。

调整后净利润:$32.1M,调整后每股收益**$1.06**(去年$0.65)。

调整后EBITDA:$33.6M,占总收入的15.5%(去年为9.0%)。

自由现金流:$32.3M,占总收入的15%(去年为11%)。

现金储备:$92.5M,同比增长28.6%(去年$72.0M)。

客户数:3,978家(去年3,759家),增长5.8%。

合同平均价值(ACV):$55.2K(去年$51.7K),增长6.8%。

净美元留存率(NDR):100%(去年104%)。

Docebo 2024年财报显示,公司在收入、净利润和自由现金流等关键指标上均实现大幅增长,尤其是净利润同比增长841%,表明公司盈利能力已进入加速增长阶段。然而,市场的反应却并不积极,财报发布后股价出现大幅下跌。

股价暴跌21%背后的三大原因

尽管Docebo的财报显示强劲增长,但投资者仍然大幅抛售,导致股价暴跌。以下是可能导致股价下跌的核心因素:

1. 2025年业绩指引低于市场预期

2025年全年收入增速预计将放缓至 11%-13.5%,远低于2024年的20%。

订阅收入增长预计仅为 11.5%-14.0%,市场预期可能更高。

调整后EBITDA利润率预计为18%-19%,虽然高于2024年的15.5%,但增幅有限。

Q1 2025收入指引为 $57.0M-$57.2M,基本与2024年Q4持平,表明短期内增长可能放缓。

投资者对Docebo未来增长潜力存疑,认为2024年的高速增长可能难以持续,因此引发抛售。

2. 净美元留存率(NDR)下降,客户扩展速度减缓

2024年NDR下降至100%(2023年为104%),表明Docebo的现有客户扩展速度放缓,新增收入主要依赖新客户增长,而非老客户升级和追加采购。

ARR增长13%,低于2023年的24%,反映出企业客户预算缩紧或竞争加剧。

投资者担心Docebo的增长模式是否可持续,特别是SaaS行业通常依赖客户的长期续约和追加采购。

3. 宏观经济及市场因素

全球SaaS估值调整:高利率环境下,SaaS企业估值普遍承压,投资者更关注盈利能力而非单纯的收入增长。

短期套利与获利回吐:在财报发布前,Docebo股价曾处于高位,部分投资者选择财报发布后获利了结,加剧了股价下行压力。

未来展望:Docebo能否重拾市场信心?

尽管财报后股价大跌,但Docebo的长期增长潜力依然存在:

✅ AI赋能学习管理

2024年推出 AI Authoring、Advanced Analytics、Communities 三大AI产品,推动企业培训智能化。

AI的深度应用将有助于提升Docebo在企业学习市场的竞争力。

✅ 自由现金流和盈利能力稳健

2024年自由现金流同比增长60.5%,净利润增长841%,显示公司盈利模式成熟。

预计2025年调整后EBITDA利润率将提升至18%-19%。

🚨 风险点

2025年收入增速放缓,投资者需关注ARR增长能否回升至15%以上。

宏观经济环境仍然充满不确定性,SaaS行业的市场情绪可能继续影响估值。

总结:Docebo股价大跌,投资者如何应对?

Docebo 2024年财报显示公司收入增长20%,净利润增长841%,但财报发布后股价暴跌21%,反映市场对2025年增长放缓的担忧。股价大跌主要由以下因素导致: 1️⃣ 2025年收入指引低于市场预期,增速放缓至11%-13.5%。2️⃣ NDR下降至100%,客户扩展速度减缓。3️⃣ 全球SaaS行业估值调整,高利率环境下市场更关注盈利能力。

🔍 投资策略:

长期投资者:Docebo仍具备AI驱动的增长潜力,短期股价调整可能提供买入机会。

短线交易者:需关注股价企稳信号,等待市场情绪修复。

📈 关键问题:Docebo的增长还能回到20%以上吗?2025年的AI产品能否推动更高ARR增长?如果2025年ARR增长超预期,Docebo股价可能迎来修复性上涨! 🚀

-

企业学习平台

企业学习平台

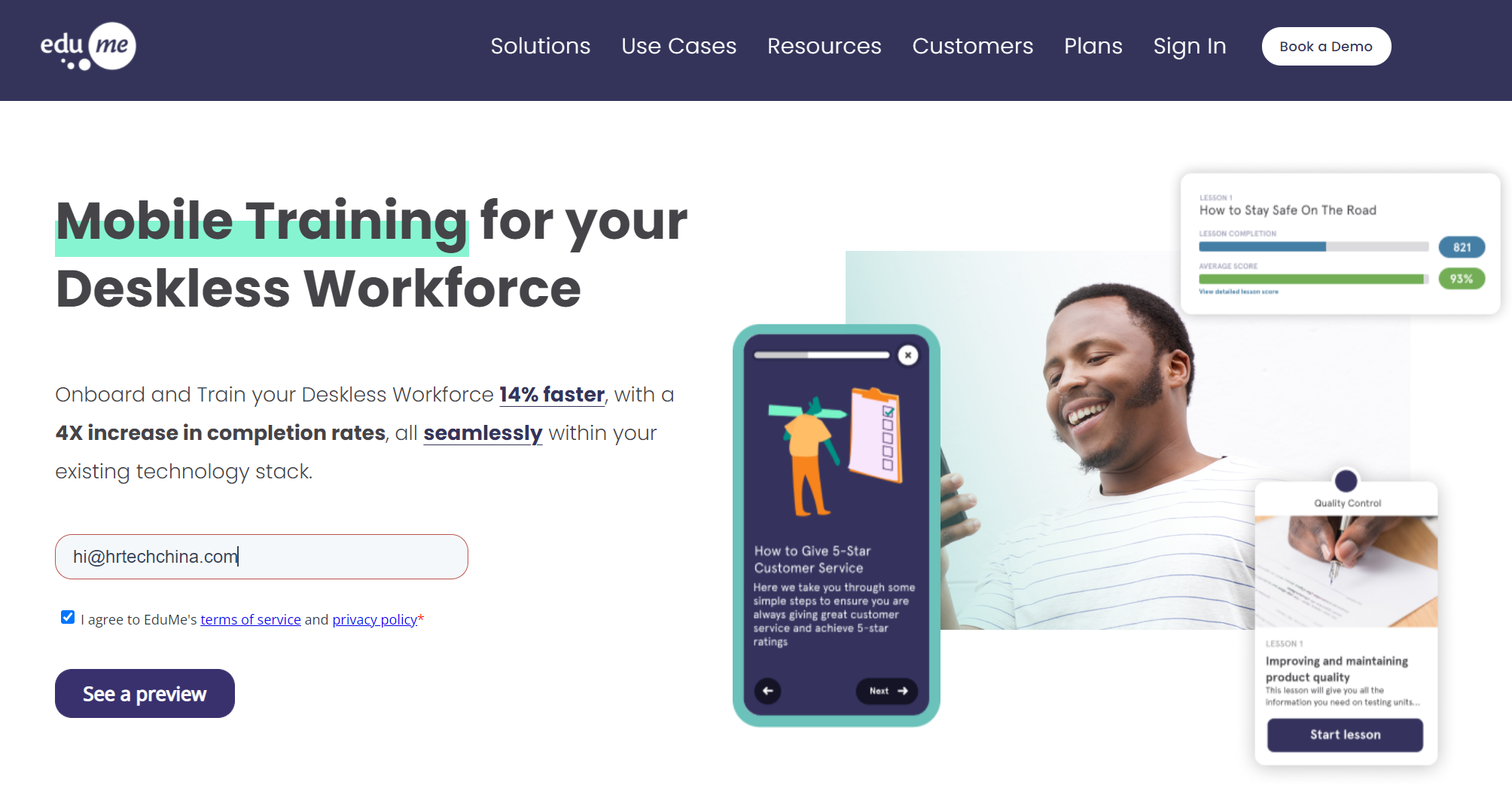

【伦敦】企业学习平台EduMe完成B轮融资2000万美元,以扩大其针对临时工和其他 "Deskless "员工的企业学习平台的规模

对于在B2B市场寻找新机会的科技公司来说,"无办公桌 "员工已经成为一个很大的焦点,今天,一家以电子学习工具为目标的创业公司宣布了一轮融资,以促进其自身的发展。

EduMe是一家伦敦的初创公司,以公司自己建立的 "微学习 "模块的形式提供在线企业培训和教育--针对快速扩张的科技企业和其他处理大量工人或合作伙伴的企业,他们通常不在企业本身的同一地点工作--在B轮融资中获得了2000万美元。该公司计划利用这笔资金扩大其在美国的业务,因为到目前为止,该公司已经取得了相当大的增长。

Prosus和Workday Ventures(Workday的战略投资部门)共同领导了这一轮融资,领导EduMe A轮融资的Valo Ventures也参与其中。Workday的投资是值得注意的,因为它表明人力资源平台正在关注它如何在企业学习方面做得更多,特别是针对无办公桌的工人(这两者都是对其目前平台的自然补充),这很可能导致更广泛的,对其进行一些并购。同时,EduMe看到了在更广泛的IT背景下使电子学习更容易使用的增长机会。

"你如何为无桌工人服务的生态系统正在发生变化,"EduMe的首席执行官兼创始人Jacob Waern在接受采访时说。"他们不希望有10个应用程序,因此我们正在寻求与CRM平台和其他平台整合,向员工提供连接的内容。"

对于Prosus来说,这是它在教育技术领域的众多赌注之一:今天它还宣布它正在牵头为在线辅导平台GoStudent进行大轮融资,目标是年轻的消费者用户。

EduMe对无桌工作者的关注,这个曾经被边缘化但现在已成为主流的市场,反映了这家创业公司自身的基因。

它最初是在Millicom孵化的,这是一家专注于新兴市场的电信公司(目前在拉丁美洲;历史上在拉丁美洲和非洲),该服务最初是为了向电信公司的客户群提供电子学习。随着时间的推移,Waern(他曾在Millicom工作并在那里建立了这项服务)看到它在企业中获得了最大的吸引力,而不是消费者或独资企业,因此决定将该业务分拆出来,在包括发达国家在内的更广泛的市场中加倍利用这一机会。(Millicom在EduMe中没有股份,Waern说)。

EduMe在共享汽车和快递公司等目标垂直行业中发现了早期用户,这些公司的规模正在快速扩大,需要与这些不同的团队进行沟通。随着时间的推移,它还增加了物流、移动网络运营商、零售、酒店和医疗保健方面的公司。目前,它拥有约60个全球客户,包括Gopuff、Deliveroo、德勤、Uber和沃达丰。EduMe没有披露其用户总数、使用的学习模块或其他指标;也没有讨论估值问题。

这家初创公司的增长反映了B2B技术市场的一个更大趋势。无办公桌的工人传统上被忽视,而支持所谓的知识工作者部分--主要是因为知识工作者整天坐在电脑前,是购买和使用在线学习工具的明显和现成的目标。简单地说,为这些用户建立和销售工具一直都很容易。

在过去的几年里,所有这些都发生了巨大的变化。最重要的是,移动技术和云计算的发展催生了这种演变,现在每个人(无论是否是知识工作者)都在使用智能手机来完成他们的工作,在更快的无线网络的支持下,应用程序被设计成可以在移动和小屏幕上使用。

最近,COVID-19的大流行加速了这种转变。远程工作现在是每个人的常态,这有助于使更多人的工作解决方案民主化。Waern说,他的公司估计,事实上,如今世界上大约80%的劳动力可以被认为是没有办公桌的。

远程工作的兴起也助长了其他方面的发展。由于人们不能或根本不在共同的物理空间工作,在线学习工具已成为公司与其团队沟通的核心--有时是最重要的--方式,不仅用于培训,还用于入职和职业发展。

这一趋势的增长已经转化为非常大的业务。据估计,在2020年,企业学习的更大市场价值为2500亿美元。到2026年,这一数字将膨胀到近4580亿美元,由大流行病和更长期的商业和消费者习惯变化带来的加速增长。

EduMe认为,它目前在市场上的独特卖点是对远程和无桌员工的关注,但它远不是这个领域的唯一玩家,因此它将面临激烈的竞争。其他已经筹集到大笔资金以推动其自身企业学习雄心的初创公司包括360Learning、LearnUpon、Go1和Attensi。LinkedIn在这个领域也有相当大的兴趣。

"Workday Ventures董事总经理兼负责人马克-皮克(Mark Peek)在一份声明中说:"大流行已经以我们无法想象的方式改变了我们的工作方式,随之而来的是支持快速增长的行业的巨大需求,这些行业的员工可能没有一个传统的办公桌。"我们支持EduMe,因为它的创新培训和学习平台可以帮助企业在服务于不断扩大的无办公桌劳动力的同时,驾驭变化和发展。"

-

企业学习平台

企业学习平台

企业学习平台之战愈演愈烈

全球企业培训和教育市场(包括入职培训、领导力发展和合规)的规模远远超过2400亿美元,其中多达14%用于技术领域。许多大大小小的公司都在追逐这个价值200多亿美元的市场,竞争比以往任何时候都要激烈。

这个市场的核心是拥有20多年历史的学习管理系统。这些平台是作为培训管理记录系统创建的,是至关重要的。公司需要这些系统来管理、跟踪和报告合规性。然而,一度被认为是关键员工驱动的系统,现在它们已经成为“记录系统”,因此它们的战略价值已经下降。而随着新系统接管学习体验的增长,学习管理系统(LMS:Learning Management System)市场正受到冲击。

市场上最热门的新部分是学习体验平台(LXP:Learning Experience Platforms),我相信我大约在四年前就将其命名。这些是智能学习门户,它使用多种方法使员工易于找到各种形式的学习内容(文章、视频、课程、播客),它们现在也已成为集成的记录系统。当今,这个市场上最大的两个参与者是Degreed和EdCast,但还有更多(Instilled、Valamis、Percipio和Cornerstone)也在增长。

Degreed公司发展最快,它收购了较小的竞争对手Pathgather,最近又收购了Adepto,从而进入了人才流动和集成人才管理市场。相比之下,EdCast已进入企业知识和技能管理市场,发布了多种功能以将该平台集成到Microsoft、Salesforce、ServiceNow和其他工作环境中。两者都以两位数的速度增长,并且未来还有巨大的市场机会。

两者都理解对LMS功能的需求,因此都在构建LMS特性。正如Cornerstone和Skillsoft从LMS转移到LXP一样,Degreed(通过与learnon的关系)和EdCast(通过收购Leapest)都在迅速进入LMS功能。为什么?因为客户不想要两个系统的记录。

还要记住,LXP平台根本不是内容系统,它们位于内容之上。因此,有一种新的LXP即将出现。像Shell和Comcast这样的公司使用这些类型的平台进行整个能力学院的自主学习。(这就是微软现在嵌入团队的技术类型。)

不容忽视的是,Workday、SAP、Oracle和Microsoft(LinkedIn)也正在进入市场。Workday新的Skills Cloud(我将分别介绍)是一种激进的新技术,可以通过将智能技能推断嵌入到Workday所做的一切中来完全颠覆市场。SAP现在与Percipio合作,并拥有强大的LMS和自己的多种学习工具(SAP Jam和EnableNow)。Oracle正在构建自己的新学习平台。微软(LinkedIn)宣布他们也在建造LXP。相信随着Microsoft在Teams(和Project Cortex)方面的巨大成功,我相信微软最终可能会成为市场上最大的公司之一,但这尚未实现。

在较小的公司中,还有一些其他非常重要的参与者。

NovoEd是一家在斯坦福大学以MOOC平台起家的公司,正在成为我所谓的“程序管理”平台的行业标准。这些系统以及Nomadic、Fuse Universal、360 Learning、CrossKnowledge、Bridge、Intrepid、D2L等供应商以及诸如EdX和Udacity之类的内容提供商,提供了管理整个学习计划的端到端平台。这部分市场非常重要,因为如果没有这些程序管理功能,实际上就没有“学习的地方”。LXP会让您了解内容,但并不能促进您真正的学习体验。

我相信这些程序管理系统对未来变得至关重要,因为它们是您的能力学院的核心,而后者实际上构成了深层技能开发的核心。因此,我希望这些供应商能够继续增长,最终可能会被其他供应商收购。

围绕这些核心系统,还有大量其他工具。STRIVR Labs(沉浸式学习和虚拟现实领域的领先者)、Filtered Magpie(学习搜索领域的领先者)和各种视频管理、评估和内容开发工具等供应商继续增长。在我上一次的研究中,我发现一般的研发部门有22个不同的供应商平台,所以所有这些在一定程度上都很重要。虽然现成的内容是一个巨大且不断增长的市场,但您构建和部署内部编写的程序的能力仍然是您所做的最重要的事情。

在LMS的核心方面,市场根本没有放缓。SAP、Oracle、Workday和Infor都有自己开发的LMS平台,并且每年都在快速发展。LMS的未来在许多方面都“嵌入了核心人力资源系统”,因此,看到这一市场被许多大型公司集成到ERP中,我不会感到惊讶。(例如,根据我最近看到的内容,SuccessFactors HXM将成为一个令人印象深刻的学习平台。)

就是说,LMS需要大量学习功能(管理审批、资源管理、开发计划、能力管理、合规报告、认证、徽章、电子商务、培训信用等等),因此总会有第三方供应商。因此,我建议公司使用他们拥有的LMS,并尽可能商讨最佳价格,以便您可以花钱购买对最终用户来说更重要的“体验”层系统。

在LMS市场的早期,像Saba、SumTotal和Plateau这样的公司基本上接管了市场,并创建了一个类别供其他人关注。如今,学习平台市场是如此之大和广阔,很难找到具有市场力量和远见的供应商被称为“领导者”。事实上,我与许多相信可以在该市场中“领先”的供应商进行了交谈。我通常建议他们“只要走出去,找到自己的利基市场,这个市场就足以让许多优秀的公司成长。”

这一切都去哪儿了?让我给您一些见解:

诸如Degreed、EdCast、360 Learning、NovoEd之类的供应商以及诸如Workday和Microsoft之类的大型供应商变得非常重要。您确实必须选择一个LXP、一个程序管理平台和一个可扩展并适合您的需求的LMS。

虚拟现实和沉浸式学习具有改变格局的潜力。STRIVR和其他公司(甚至是Microsoft)正在重塑我们与内容交互的方式,它们也是平台公司。我敦促您在2020年对该领域进行更多试验,您会惊讶于此解决方案的强大功能。

今天,您必须专注于“学习体验设计”,这实质上意味着选择员工喜欢学习的工具。我认为Degreed和EdCast的成功在于他们简单,类似于YouTube的界面,您的员工对此并不陌生。新产品包括Docebo(下一代LMS和基于AI的学习平台)、Bridge(来自Instructure)、Percipio(来自SkillSoft)、Fuse(我见过的最好的视频和社交学习平台之一)和NovoEd,会使人眼花缭乱。您应该查看它们,看看您喜欢哪一个,然后与员工一起试用。

认真考虑在工作流程中学习,并寻找可以无缝插入其他系统的产品。我确实相信,只要您需要帮助,我们就会离Outlook、Salesforce、Team或Slack中“弹出”学习建议的世界相距不远。

不要过于迷恋内容库。虽然它们很棒,但我经常将它们视为“学习的跳蚤市场”,可以购买很多东西,但是您必须货比三家。我正在与Filtered的人员一起分析内容“实用性”,我们已经发现,现成的内容被认为远没有您自己构建的程序“有用”。

从一家了解你未来的公司购买LMS。目前有200多家LMS供应商,我认为他们分为两类。那些功能强大、齐全的系统通常嵌入到你的核心人力资源系统中。然后是专门从事某些市场和利基行业的规模较小、数量有限的供应商。在你决定把精力放在哪里之前,先决定卖主是否理解你的特殊需求。如果他们这样做了,他们很可能会朝着你想要的方向成长。

在来年,随着技能再培训和技能提升的持续增长,该市场将比以往任何时候都更加重要。

以上由AI翻译,仅供参考!

作者:JOSHBERSIN

来源:https://joshbersin.com/2019/12/the-war-for-corporate-learning-platforms-gets-hotter/

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina